13 minutes10/11/2022

Le temps du greenwashing touche à sa fin. Les entreprises et les institutions financières sont désormais amenées à mettre clairement l'accent sur la durabilité. Par conséquent, l'entreprise durable est devenue bien plus qu'un concept éthique et normatif et doit être soutenue par des faits et des chiffres concrets. Les exigences en matière de rapports non financiers ont augmenté en conséquence. Le règlement européen sur la taxonomie est un élément central de cette évolution vers une durabilité qualitativement mesurable. Mais qu'est-ce que cela signifie pour votre entreprise ? Dans cet article, découvrez les éléments clés et le contexte de la taxonomie européenne. Vous découvrirez les circonstances dans lesquelles le règlement s'applique, ainsi que les exigences que les entreprises doivent remplir pour s'aligner sur la taxonomie. Vous bénéficierez également d'une liste de contrôle avec des étapes spécifiques pour vous guider dans votre démarche d'alignement sur la taxonomie, ainsi qu'un exemple pratique pour vous aider à clarifier les différentes situations. Cliquez sur les rubriques ci-dessous pour naviguer dans l'article :

- La taxonomie européenne en bref

- Critères d'évaluation technique et exigences de performance

- 7 étapes pour mettre en œuvre le règlement sur la taxonomie européenne

- 1. Préparer le rapport de développement durable

- 2. Etude préliminaire

- 3. Identifier les activités commerciales alignées sur la taxonomie

- 4. Examen de la taxonomie pour identifier les contributions importantes

- 5. Évaluation DNSH (Do No Significant Harm)

- 6. Évaluation du devoir de vigilance pour les normes sociales minimales

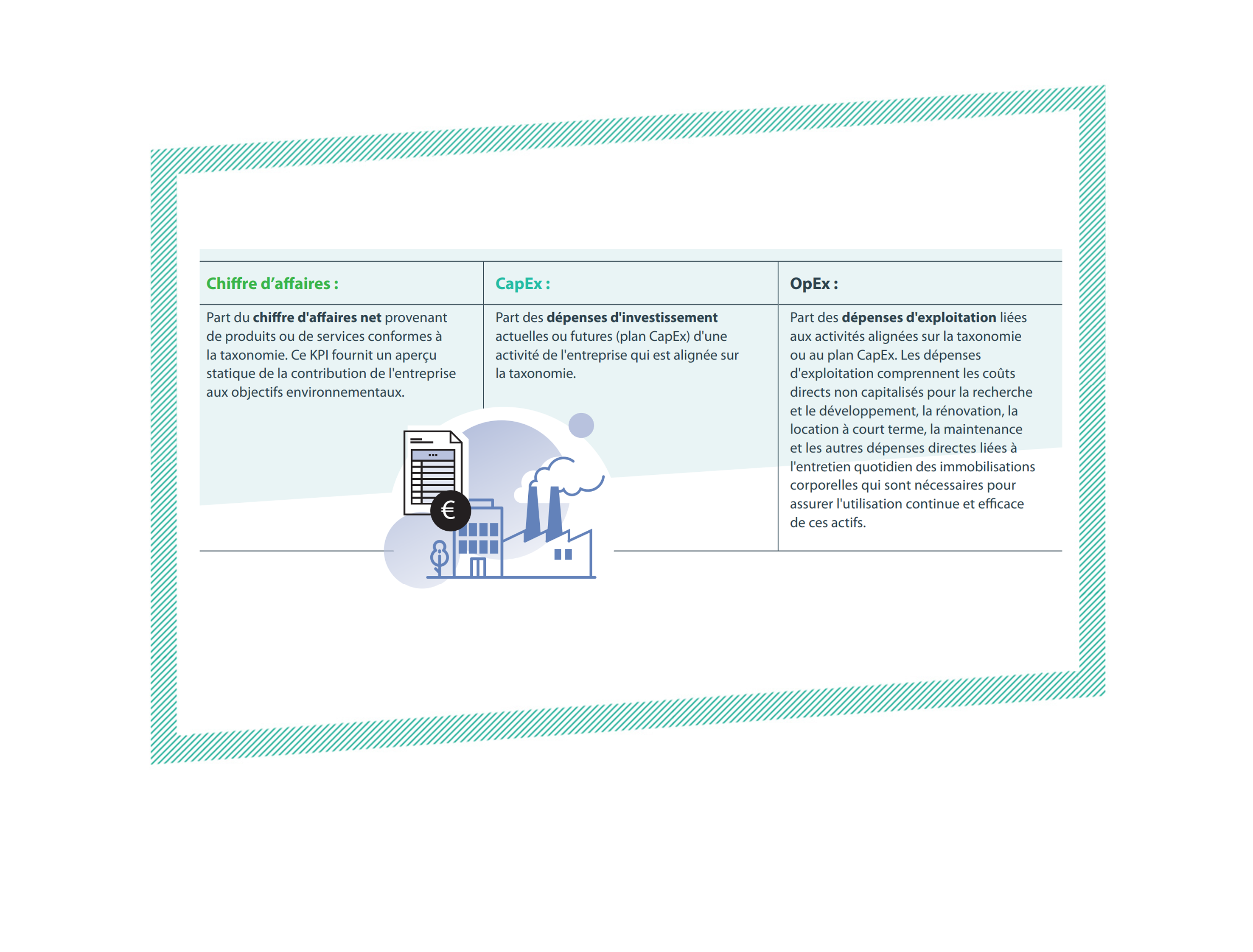

- 7. Calcul des KPI financiers

- Exemple d'évaluation de l'alignement sur la taxonomie (basé sur l'entreprise Weidner 2020)

- Perspectives