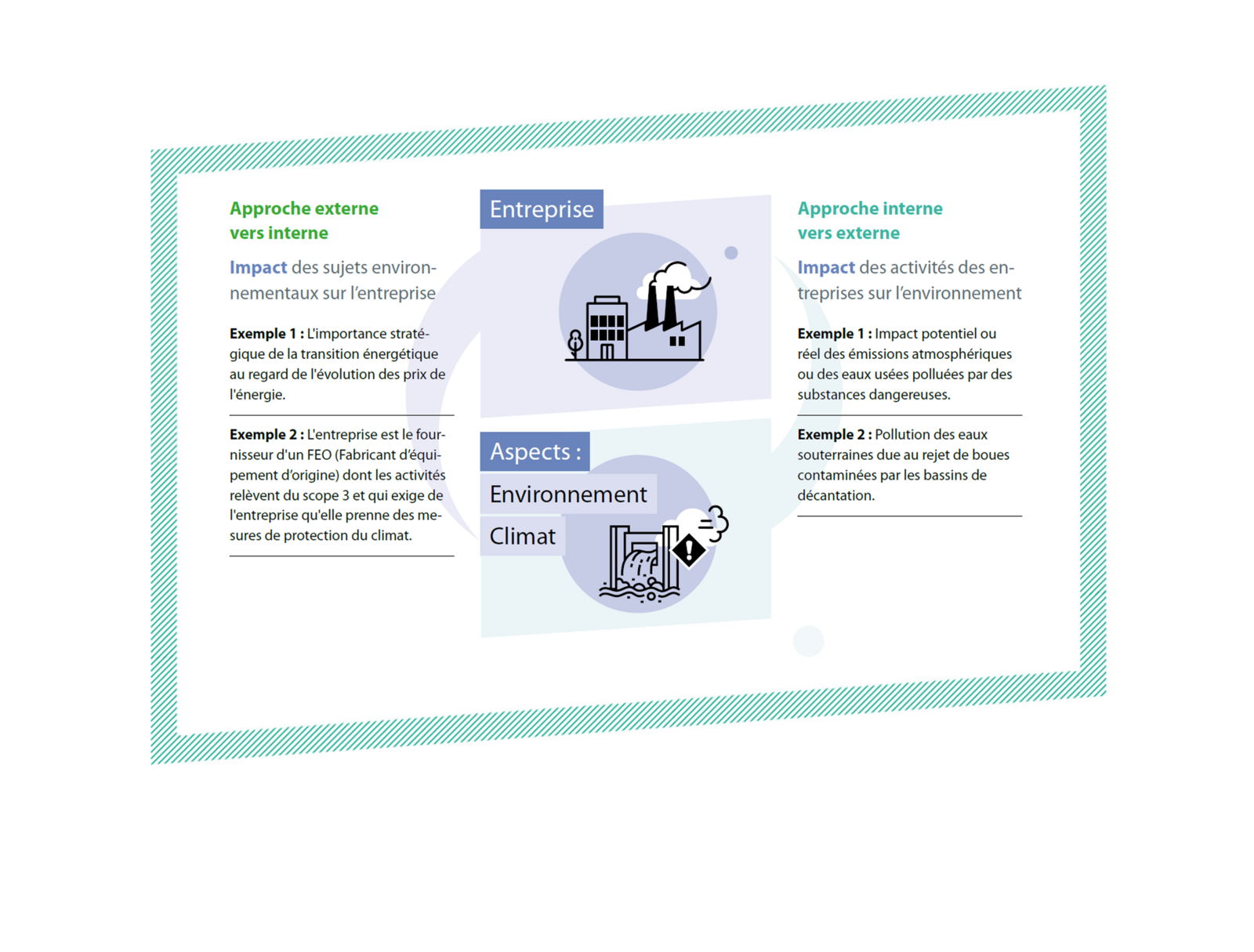

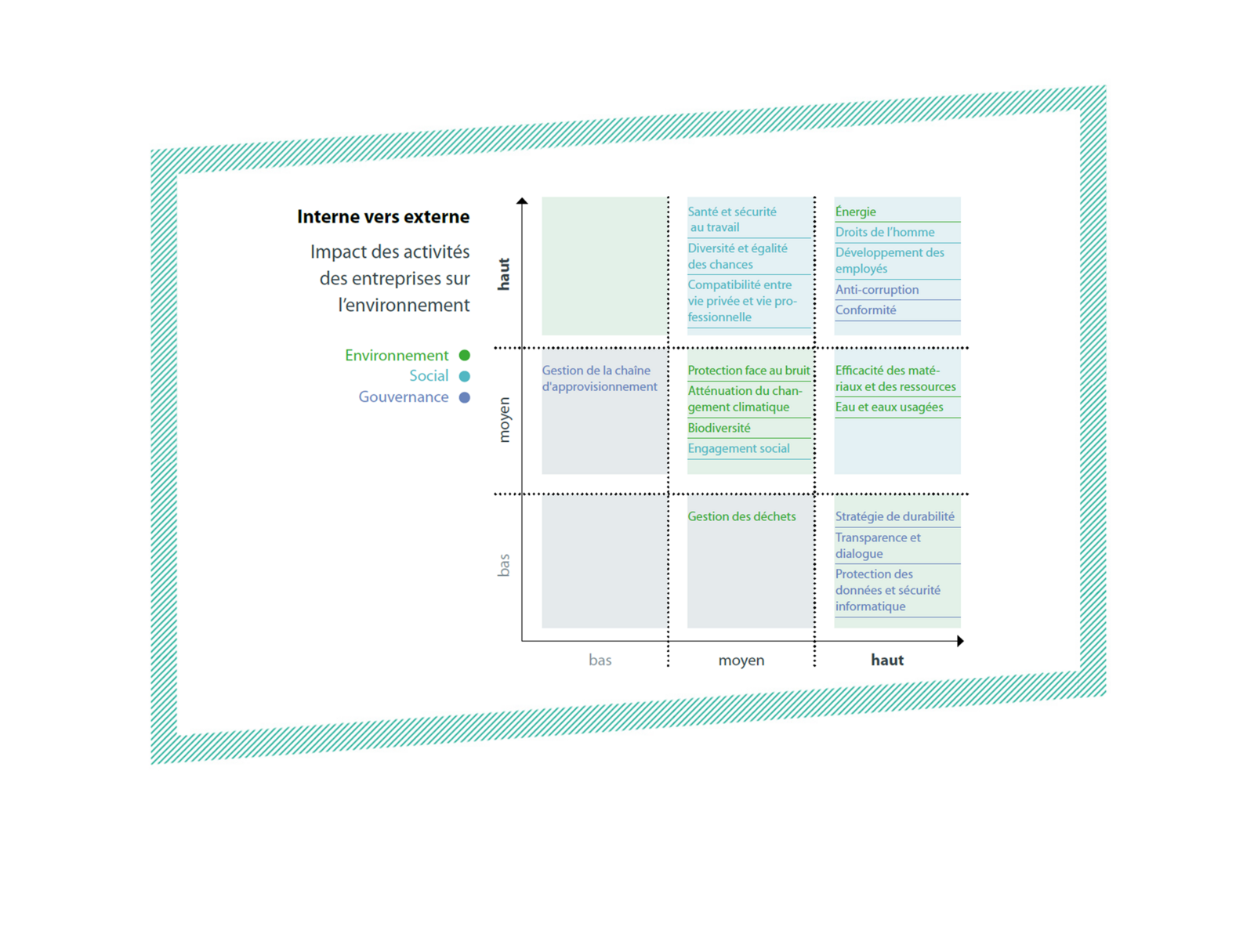

Double matérialité : des facteurs internes et externes

En 2019, la Commission européenne a été la première à décrire officiellement le concept de double matérialité dans le contexte du rapport de durabilité, et la nécessité d'obtenir une image complète des impacts d'une entreprise. La double matérialité est au cœur de la proposition de directive sur les rapports de durabilité des entreprises (CSRD) de la Commission européenne, tandis qu'elle s'aligne étroitement sur l'approche de la matérialité dans les normes GRI.

Les analyses de matérialité ne sont pas nouvelles dans la gestion de la durabilité. Elles constituent un instrument solide et fréquemment utilisé pour déterminer l'importance et la pertinence des sujets de durabilité pour une entreprise. Avant tout, une entreprise doit se concentrer sur les sujets considérés comme "d'importance matérielle". Mais qu'est-ce que cela signifie exactement ? Il existe différentes interprétations, y compris entre les normes de reporting.

Les prochaines révisions des rapports de durabilité (EU CSRD) intégreront deux perspectives dans le cadre du concept de double importance :

Externe vers interne

L'impact des sujets externes sur l'entreprise et/ou ses résultats financiers, par exemple sous la forme des attentes des parties prenantes ou en raison des changements technologiques

Approche externe vers interne, exemples :

- Coûts de l’adaptation au changement climatique

- Coûts d’assurance

- Disponibilité et prix des matières premières

- Coûts de recyclage et énergétique

- Changement démographique

- Structure de la population

- Changement de valeur

- Égalité

- Urbanisation

- Conflits dans les pays fournisseurs

- Migration

- Règlementation politique

Interne vers externe

L'impact de l'entreprise sur les questions de durabilité, par exemple, la contribution au changement climatique.

Approche interne vers externe, exemples :

- Émissions de gaz à effet de serre

- Consommation d’eau

- Pollution de l’air

- Utilisation de l’énergie

- Biodiversité

- Égalité des sexes

- Conditions de travail

- Droits des travailleurs

- Droits syndicaux

- Santé et sécurité au travail

- Communes

- Régions

- Communautés locales

- Droits de l’homme

- Corruption

- Pots-de-vin