6 minutes15/07/2026

Vous suivez les incidents. Vous documentez les audits. Vous assurez le suivi de la conformité règlementaire. Le travail est fait, sérieusement, et les chiffres sont là pour le prouver. Et pourtant, au moment d'arbitrer un investissement, la discussion n'avance pas comme elle le devrait.

Ce décalage est légitimement frustrant, d'autant que les risques sont réels et les enjeux tangibles. Le problème ne vient ni de la qualité de votre travail, ni d'un manque de données. Il vient de la manière dont cette valeur est présentée et, souvent, du circuit de décision auquel elle est soumise.

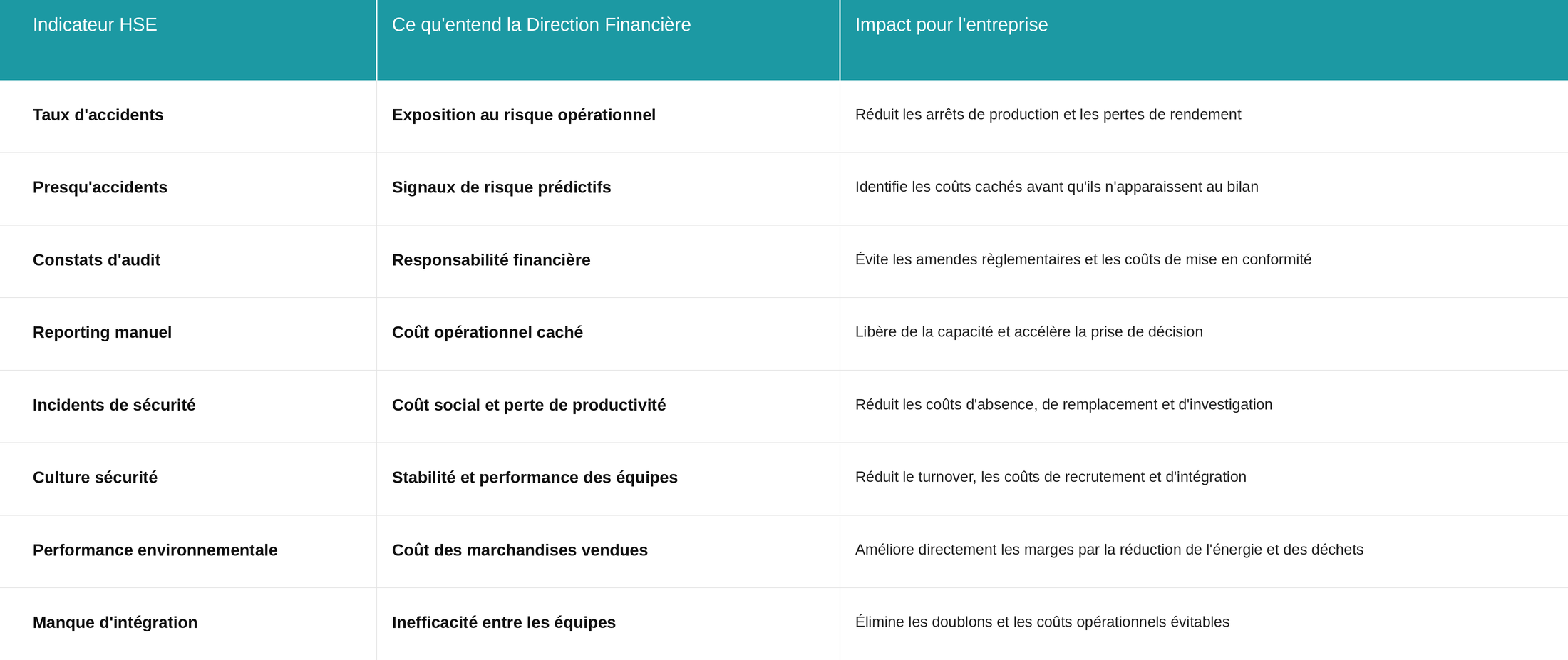

La plupart des responsables HSE présentent :

- Le taux de fréquence des accidents

- Le taux de complétion des formations

- Les constats d'audit

Ce sont des indicateurs utiles. Ils témoignent d'une activité réelle, d'un effort constant et d'une progression. Mais ils ne répondent pas à la question que se pose le DAF avant d'engager un budget.

Quel est l'impact réel pour l'entreprise ?

Un Directeur Administratif et Financier (DAF), comme l'ensemble du Comité de Direction, n'arbitre pas un budget sur la base d'une activité constatée, mais sur la base d'un résultat démontré et d'un risque maîtrisé. Si le lien entre vos données et ces résultats n'est pas explicite, même une performance HSE solide peut avoir du mal à convaincre en Comité.

C'est pour cette raison que les discussions s'enlisent — non pas parce que le dossier est faible, mais parce qu'il n'a pas été traduit dans un langage exploitable pour la décision, ni présenté selon les codes attendus par la hiérarchie.